통계학 개론

제2장 통계분석

목차

1. 통계 개요

2. 확률과 확률분포

확률(Probability)

어떤 실험의 모든 가능한 결과들의 집합(표본공간, $S$) 중에서, 특정 사건 ($A \subseteq S$)가 발생할 가능성의 정도를 나타내는 수치입니다. 확률은 항상 0과 1 사이의 실수 값이며, 표본공간에 속한 모든 가능한 사건의 확률의 합은 항상 1입니다.

$$ 0 \leq P(A) \leq 1, \quad \sum_{i=1}^{n} P(A_i) = 1 \quad \text{(모든 가능한 사건 } A_i \text{에 대하여)} $$

조건부 확률(Conditional Probability):

특정 사건 A가 발생했다는 것이 사실이라는 전제하에 또다른 사건 B가 발생할 확률을 나타낸 값으로, 0과 1 사이의 값을 갖습니다.

$$ P(B \mid A) = \frac{P(A \cap B)}{P(A)}, \quad \text{단 } P(A) > 0 $$

| 기호 | 의미 |

|---|---|

| $P(B \mid A)$ | “A가 발생한 후 B가 발생할 확률” |

| $P(A \cap B)$ | “A와 B가 동시에 일어날 확률” |

| $P(A)$ | 조건이 되는 사건 A의 확률 (분모) |

독립사건(Independent Events)

확률론에서 두 사건 A와 B는 서로 독립(independent)이라고 할 수 있는 조건은 다음과 같습니다. 한 사건의 발생 여부가 다른 사건의 확률에 아무런 영향을 미치지 않아야 합니다. 즉, A가 일어났다는 사실을 알아도 B가 일어날 확률이 변하지 않아야 독립입니다.

정의 (Definition):

두 사건 A와 B가 독립일 필요충분조건은 다음과 같습니다:

$$ P(A \cap B) = P(A) \cdot P(B) $$

이는 “A와 B가 동시에 일어날 확률”이, “A가 일어날 확률과 B가 일어날 확률”의 곱과 같을 때 두 사건이 독립이라는 것을 의미합니다.

또는 조건부 확률을 사용한 표현으로 다음과 같습니다:

$$ P(B \mid A) = P(B) \quad \text{및} \quad P(A \mid B) = P(A) $$

배반사건 (Metually Exclusive Events)

확률론에서 두 사건 A와 B가 배반(mutually exclusive)이라고 할 때는, 둘 중 하나라도 발생하면 나머지는 절대 발생하지 않음을 의미합니다. 즉, 두 사건은 동시에 일어날 수 없습니다.

정의 (Definition):

두 사건 A와 B는 배반 사건일 때 다음 조건을 만족합니다.

$$ P(A \cap B) = 0 $$

이는 “A와 B가 동시에 발생할 확률”이 0이라는 뜻이며, 서로 겹치는 경우가 없음을 의미합니다.

또한, A와 B가 배반이라면, 둘 중 하나라도 발생할 확률은 다음과 같이 계산 됩니다:

$$ P(A \cup B) = P(A) + P(B) $$ 이는 두 사건이 겹치지 않기 때문에, 단순히 각 확률을 더하면 전체 확률이 된다는 뜻입니다.

확률변수(Random Variable)

확률변수는 확률 실험의 결과를 수치로 표현하는 함수입니다. 즉, 표본공간 $ \Omega $의 각 결과에 수치적인 값을 대응시키는 함수로서, 단순한 숫자가 아니라, 불확실한 실험 결과를 수학적으로 수치화한 함수입니다. 관측되는 데이터 값은 확률변수의 실현값(realisaition)입니다.

정의 (Definition):

A random variable is a function that assigns a real number to each outcome in a sample space:

-> 확률변수는 표본공간의 각 결과에 하나의 실수 값을 대응시키는 함수입니다.

$$ X : \Omega \rightarrow \mathbb{R} $$

- $\Omega$: 표본공간 (Sample Space)

- $X$: 확률변수

- $\mathbb{R}$: 실수 집합

확률변수의 유형

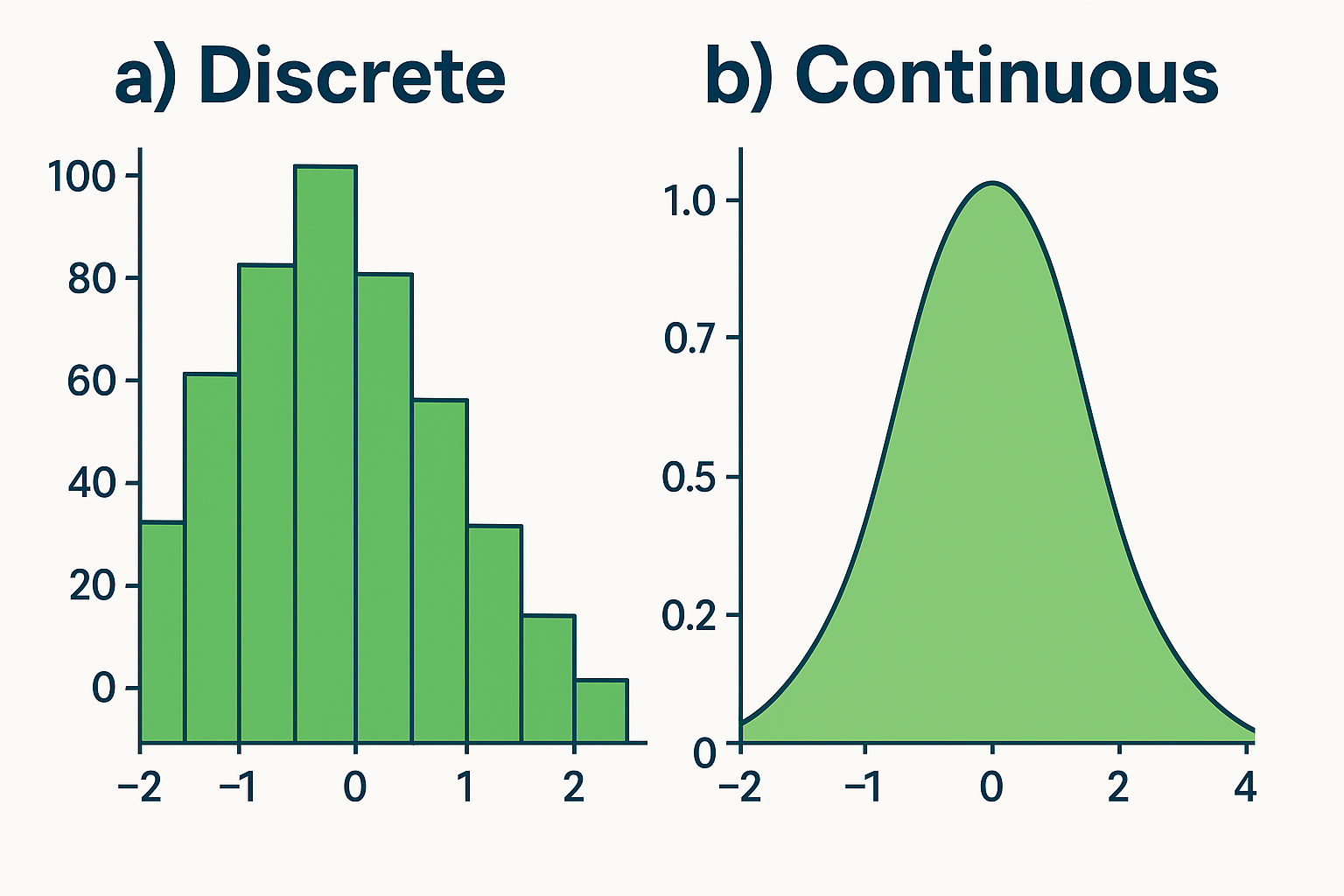

- 이산 확률변수 (Discrete Random Variable)

- 값이 셀 수 잇는 개수로 분리되어 있는 확률변수 입니다.

- 가능한 값들이 유한하거나 무한하지만 셀 수 있어야 합니다.

- 각 가능한 값에 확률을 직접 할당하며, 확률질량함수(PMF: Probability Mass Function)로 표현합니다. $$ P(X = x_i), \quad \sum_i P(X = x_i) = 1 $$

- 연속 확률변수 (Continuous Random Variable)

- 값이 연속적인 구간 내 모든 실수값을 취하는 확률변수 입니다.

- 특정(개별 실수) 값이 나올 확률은 항상 0이며($P(X = x) = 0$), 구간에 대한 확률만 정의됩니다.

- 확률은 확률밀도함수(PDF: Probability Density Function)로 표현합니다. $$ P(a \leq X \leq b) = \int_a^b f_X(x)\, dx, \quad \int_{-\infty}^{\infty} f_X(x)\, dx = 1 $$

확률분포 (Probability Distribution)

확률분포는 확률변수가 어떤 값을 가질 수 있으며, 그 각각의 값 혹은 구간에 어떤 확률이 할당되는지를 설명하는 수학적 규칙입니다. 확률변수가 이산형 혹은 연속형이냐에 따라 정의 방식이 달라집니다. 확률분포는 확률변수의 전체 행동을 설명하는 구조이며, 값의 분포 특성, 경향성, 불확실성의 형태를 모두 포함합니다.

표현식:

-

이산형: $$ \sum_i P(X = x_i) = 1 $$

-

연속형: $$ \int_{-\infty}^{\infty} f_X(x)\, dx = 1 $$

확률함수 (Probability Distribution)

확률함수는 확률변수의 값에 확률 또는 확률밀도를 할당하는 함수로, 이는 확률분포를 수학적으로 표한하는 도구 입니다. 확률변수의 유형에 따라 함수의 성격이 달라집니다.

정의 (Definition):

A probability function defines the likelihood that a random variable takes on specific values or falls within a giveen range.

즉, 확률함수는 확률변수의 값에 얼마만큼 확률이 할당되는지를 수치적으로 기술하는 함수입니다.

분류 (Types of Random Variables):

- 확률질량함수(Probability Mass Functionm, PMF)

- 이산 확률변수에 사용

- 각 가능한 값 $x$에 대해 확률 $P(X = x)$를 반환

$$ P(X = x), \quad \sum_x P(X = x) = 1 $$

- 확률밀도함수(Probability Density Function, PDF)

- 연속 확률변수에 사용

- 특정 값의 확률은 0이며, 구간에 대한 확률로 표현

$$ P(a \leq X \leq b) = \int_a^b f_X(x)\, dx, \quad \int_{-\infty}^{\infty} f_X(x)\, dx = 1 $$

기대값 (Expected Value)

- 이산형:

$\mathbb{E}[X] = \sum_x x \cdot P(X = x)$ - 연속형:

$\mathbb{E}[X] = \int_{-\infty}^{\infty} x \cdot f_X(x)\, dx$

분산 (Variance)

$\operatorname{Var}(X) = \mathbb{E}[(X - \mathbb{E}[X])^2]$

이상확률분포 (Discrete probability distributions)

베르누이 분포(Bernoulli Distribution)

정의(Definition):

하나의 시도(trial)에서 결과가 성공(1) 또는 실패(0) 두 가지 중 하나로만 나오는 상황을 수학적으로 모델링한 확률분포입니다.

- 확률변수: $X \sim \text{Bernoulli}(p)$

- $p$: 성공 확률, $0 \leq p \leq 1$

확률질량함수 (PMF): $$ P(X = x) = p^x (1 - p)^{1 - x}, \quad \text{where } x \in {0, 1} $$ 기대값과 분산: $$ \mathbb{E}[X] = p, \quad \operatorname{Var}(X) = p(1 - p) $$

이항 분포(Binomial Distribution)

정의(Definition):

독립적인 베르누이 시행을 $n$번 반복하여 성공 횟수를 확률변수로 모델링한 분포입니다.

- 확률변수: $X \sim \text{Binomial}(n, p)$

- $n$: 시행 횟수, $p$: 단일 시행의 성공 확률

확률질량함수 (PMF): $$ P(X = k) = \binom{n}{k} p^k (1 - p)^{n - k}, \quad k = 0,1,\dots,n $$ 기대값과 분산: $$ \mathbb{E}[X] = np, \quad \operatorname{Var}(X) = np(1 - p) $$

다항 분포(Multinomial Distribution)

정의(Definition):

다항 분포는 단일 시행에서 가능한 결과가 3개 이상인 사건을, $n$번 반복했을 때 각 결과가 나온 횟수의 분포를 모델링합니다. 이는 이항 분포의 일반화된 형태입니다.

- 확률변수:

$\mathbf{X} = (X_1, X_2, \dots, X_k) \sim \text{Multinomial}(n, p_1, p_2, \dots, p_k)$ - 조건:

$\sum_{i=1}^k X_i = n, \quad \sum_{i=1}^k p_i = 1$

확률질량함수 (PMF): $$ P(X_1 = x_1, \dots, X_k = x_k) = \frac{n!}{x_1! x_2! \dots x_k!} p_1^{x_1} p_2^{x_2} \dots p_k^{x_k} $$ 기대값과 분산: $$ \mathbb{E}[X_i] = n p_i, \quad \operatorname{Var}(X_i) = n p_i (1 - p_i) $$ 공분산 (i ≠ j): $$ \operatorname{Cov}(X_i, X_j) = -n p_i p_j $$

기하 분포(Geometric Distribution)

정의(Definition):

기하 분포는 독립적인 베르누이 실행을 성공할 때까지 계속 반복했을 때, 처음으로 성공이 나타나는 시행 번호를 확률변수로 표현한 분포입니다.

- 확률변수: $X \sim \text{Geometric}(p)$

- $p$: 각 시행에서 성공할 확률

확률질량함수 (PMF): $$ P(X = k) = \binom{n}{k} p^k (1 - p)^{n - k}, \quad k = 0,1,\dots,n $$ 기대값과 분산: $$ \mathbb{E}[X] = np, \quad \operatorname{Var}(X) = np(1 - p) $$

포아송 분포(Poisson Distribution)

정의(Definition):

포아송 분포는 단위 시간 또는 단위 구간에서 발생하는 사건의 횟수를 모델링합니다. 주로 사건이 독립적으로 일정 비율로 발생하는 상황에서 사용됩니다.

- 확률변수: $X \sim \text{Poisson}(\lambda)$

- $\lambda$: 단위 시간(또는 면적 등)당 평균 발생 횟수, $\lambda > 0$

확률질량함수 (PMF): $$ P(X = k) = \frac{e^{-\lambda} \lambda^k}{k!}, \quad k = 0, 1, 2, \dots $$ 기대값과 분산: $$ \mathbb{E}[X] = \lambda, \quad \operatorname{Var}(X) = \lambda $$

포아송 근사:

- $n \to \infty, p \to 0, \lambda = np$ 고정일 때

$\text{Binomial}(n, p) \approx \text{Poisson}(\lambda)$

연속확률분포 (Continuous probability distributions)

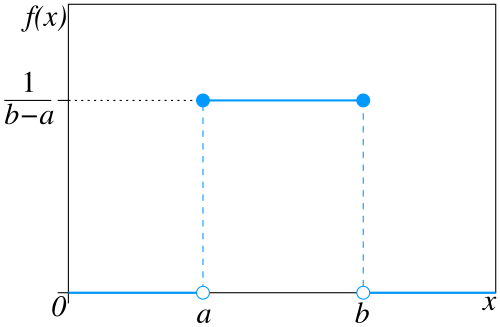

균등분포(Uniform Distribution)

정의(Definition):

균등분포는 모든 값이 동일한 확률로 발생하는 분포입니다. 연속 균등분포는 일정 구간 $[a, b]$ 내에서 값이 균등하게 분포한다고 가정합니다.

- 확률변수: $X \sim \mathcal{U}(a, b)$

확률밀도함수 (PDF):

기대값과 분산: $$ \mathbb{E}[X] = \frac{a + b}{2}, \quad \operatorname{Var}(X) = \frac{(b - a)^2}{12} $$

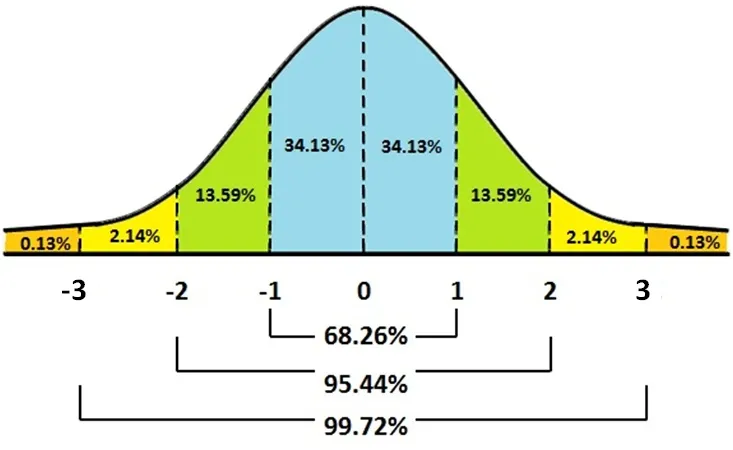

정규분포(Normal Distribution)

정의(Definition):

정규분포는 데이터가 평균을 중심으로 종형(bell-shaped) 곡선 및 대칭적으로 분포하는 분포입니다. 자연현상, 사회현상, 측정오차 등 다양한 데이터에서 중심극한정리에 의해 자연스럽게 나타납니다.

- 확률변수: $X \sim \mathcal{N}(\mu, \sigma^2)$

- $\mu$: 평균

- $\sigma^2$: 분산

확률밀도함수 (PDF): $$ f_X(x) = \frac{1}{\sqrt{2\pi\sigma^2}} \cdot e^{- \frac{(x - \mu)^2}{2\sigma^2} } $$

기대값과 분산: $$ \mathbb{E}[X] = \mu, \quad \operatorname{Var}(X) = \sigma^2 $$

표준정규분포:

정규분포는 평균 $\mu$, 표준편차 $\sigma$에 따라 곡선의 위치와 형태가 달라지므로,

확률변수 X가 특정 범위에 포함될 확률을 매번 직접 계산하는 것은 비효율적일 수 있습니다.

이러한 계산의 일관성과 편의를 위해 표준정규분포(Standard Normal Distribution)가 사용됩니다.

표준정규 분포는 평균이 0, 표준편차가 1인 정규분포를 의미하며, 다음과 같이 나타냅니다: $$ Z \sim \mathcal{N}(0, 1) $$

임의의 정규분포 $X \sim \mathcal{N}(\mu, \sigma^2)$를 다음과 같이 표준화(Standardisation)하면, 표준정규분포를 따르는 새로운 확률변수 $Z$로 변환할 수 있습니다. $$ Z = \frac{X - \mu}{\sigma} $$

표준화된 변수 $Z$에 대해선 표준정규분포(Z-table)를 이용해 누적 확률값을 손쉽게 계산할 수 있으며, 이는 통계적 추론과 가설검정의 기본 도구로 널리 사용됩니다.

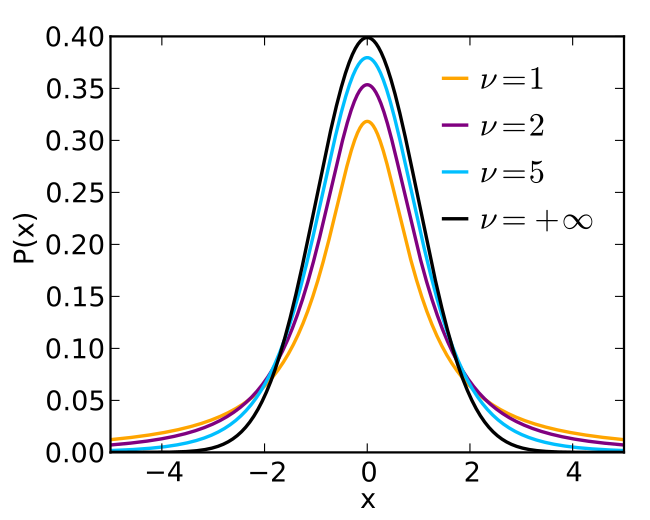

t-분포(Student’s t-Distribution)

정의(Definition):

t-분포는 모평균(모수) 추정 시 모집단의 분산을 모를 경우 표본을 기반으로 추정할 때 사용되는 분포입니다. 표본의 크기가 작고, 분산이 알려지지 않은 상황에서 정규분포 대신 사용합니다.

특징: 중심은 0, 정규분포와 비슷하지만 꼬리가 두꺼우며, 자유도가 커질수록 정규 분포에 수렴합니다.

- 확률변수: $T \sim t_\nu, \quad \nu = \text{자유도 (degrees of freedom)}$

확률밀도함수 (PDF): $$ f_T(t) = \frac{\Gamma\left(\frac{\nu+1}{2}\right)}{\sqrt{\nu\pi}\,\Gamma\left(\frac{\nu}{2}\right)} \left(1 + \frac{t^2}{\nu}\right)^{-\frac{\nu+1}{2}} $$

- $\Gamma$: 감마 함수

- $\nu$: 자유도 = n - 1

기대값과 분산: $$ \mathbb{E}[T] = 0, \quad \operatorname{Var}(T) = \frac{\nu}{\nu - 2}, \quad (\nu > 2) $$

자유도(degrees of freedom, df)는 통계량을 계산하는 데 사용된 독립적인 정보의 개수를 의미합니다. 즉, 제약 없이 자유롭게 변할 수 있는 값의 수를 뜻합니다. 보통 “표본의 크기에서 제약 조건의 수를 뺀 값”으로 정의됩니다.

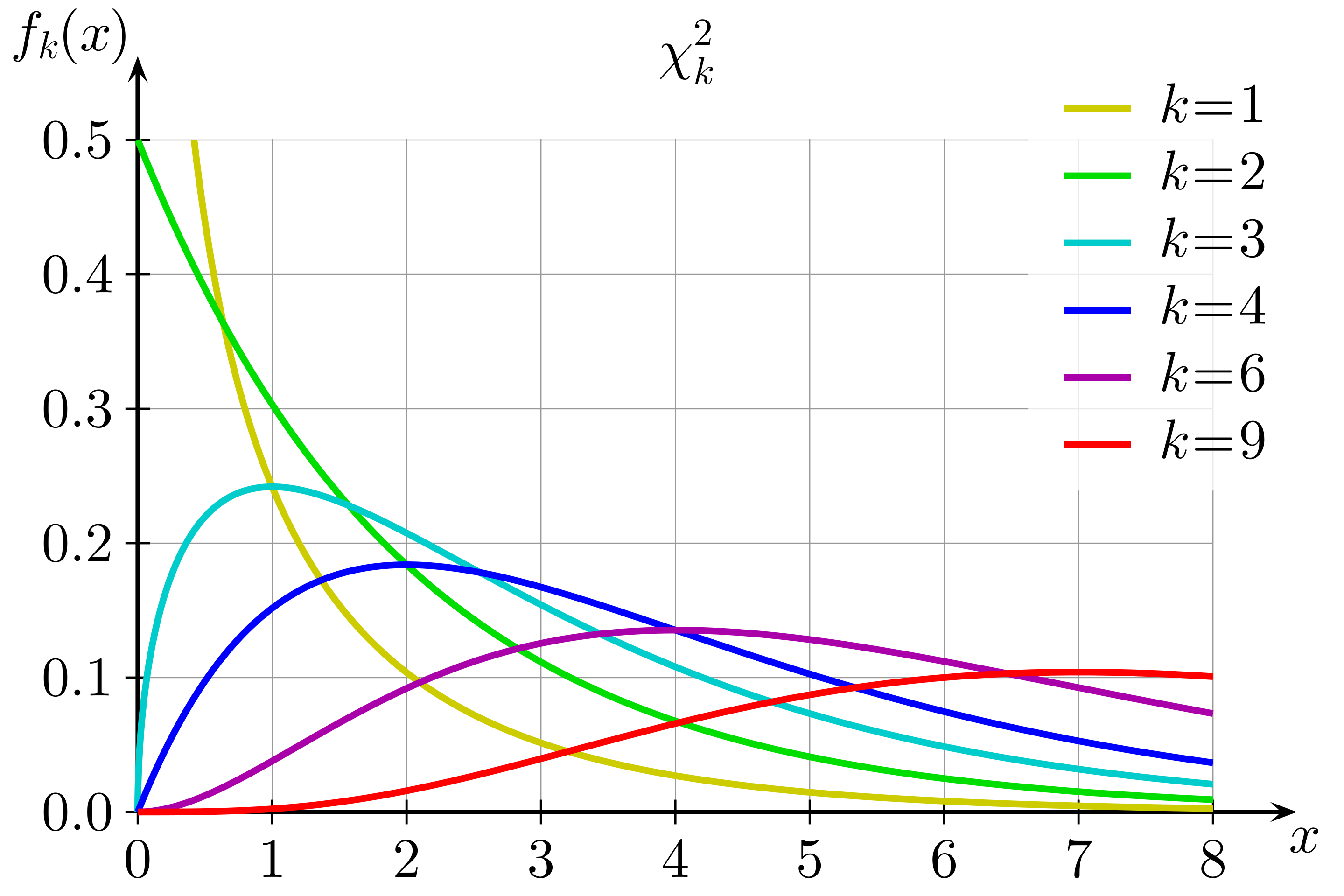

카이제곱 분포(Chi-squared Distribution)

정의(Definition):

카이제곱 분포는 표준정규분포를 따르는 독립 확률변수들의 제곱합으로 구성된 분포입니다. 주로 분산 추정, 적합도 검정($χ^2$ test), 독립성 검정, 동질성 검정 등에 사용됩니다.

동질성 검정(Test for Homogeneity)은 두 개 이상의 서로 다른 모집단이 같은 분포(또는 비율)를 가지는지 검정하는 방법입니다. 주로 범주형 데이터를 비교하며, 검정통계량은 카이제곱 분포를 따릅니다.

특징: 오른쪽으로 치우친 비대칭 분포(right-skewed)이며, 자유도가 커질수록 정규분포에 근사합니다.

- 확률변수: $X \sim \chi^2_k$

- $k$: 자유도 (degrees of freedom)

- 구성:

$X = \sum_{i=1}^{k} Z_i^2, \quad Z_i \sim \mathcal{N}(0, 1)$

확률밀도함수 (PDF): $$ f_X(x) = \frac{1}{2^{k/2} \Gamma(k/2)} x^{(k/2 - 1)} e^{-x/2}, \quad x > 0 $$

- $\Gamma(\cdot)$: 감마 함수

기대값과 분산: $$ \mathbb{E}[X] = k, \quad \operatorname{Var}(X) = 2k $$

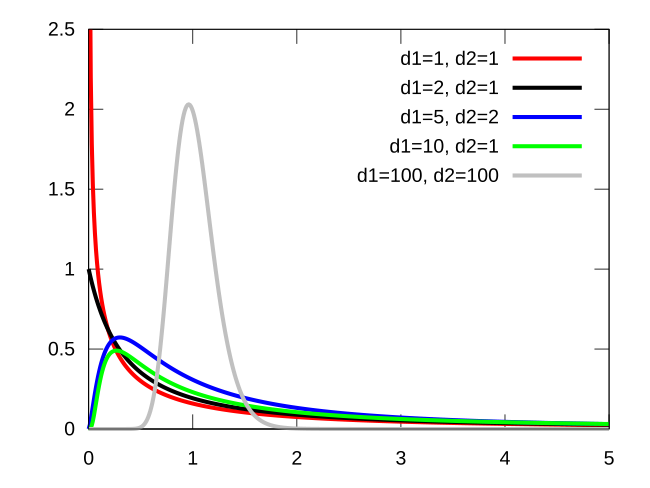

F-분포(F-Distribution)

정의(Definition):

F-분포는 두 카이제곱 분포를 각각 자유도로 나눈 값의 비율로 정의됩니다. 이는 주로 두 분산 간 비교(예: 등분산 검정), 분산분석(ANOVA)에서 사용됩니다.

등분산 검정(Homogeneity of Variance Test):

두 개 이상의 모집단이 동일한 분산을 가지는지를 검정하는 통계적 절차입니다. 이는 평균 비교를 위한 t-검정, ANOVA 등 가설검정 수행 전 필요한 사전 조건을 점검할 때 사용됩니다. 따라서, 두 모집단의 평균을 비교하는 경우, 예를 들어 t-검정, 회귀분석에서는 두 집단의 분산이 서로 동일하다는 가정이 필수적일 수 있어, 모평균 비교 전에 반드시 확인해야 할 전제 조건 입니다.

특징: 0보다 큰 값만 가지며, 오른쪽 꼬리가 긴 비대칭 분포입니다.$d_1, d_2$에 따라 형태가 달라집니다.

- 확률변수: $X \sim \chi^2_k$

- $k$: 자유도 (degrees of freedom)

확률밀도함수 (PDF): $$ f_F(x) = \frac{ \sqrt{ \frac{ (d_1 x)^{d_1} d_2^{d_2} }{ (d_1 x + d_2)^{d_1 + d_2} } } }{ x \cdot B(d_1/2, d_2/2) }, \quad x > 0 $$

- $B(\cdot, \cdot)$: 베타 함수

기대값과 분산:

- 기대값 ($d_2 > 2$ 일 때): $$ \mathbb{E}[F] = \frac{d_2}{d_2 - 2} $$

- 분산 ($d_2 > 4$ 일 때): $$ \operatorname{Var}(F) = \frac{2 d_2^2 (d_1 + d_2 - 2)}{d_1 (d_2 - 2)^2 (d_2 - 4)} $$